Valutazione d’Azienda

La Sfida

La valutazione dei flussi finanziari è essenziale per osservare la vita di un’impresa e la sua capacità di generare reddito. Le competenze necessarie per la valutazione sono molteplici e articolate, soprattutto se un’impresa segue i principi contabili internazionali.

Alcuni tra i principali scopi di valutazione possono essere: trasferimento (cessione o fusione d’azienda), liquidazione, redazione del bilancio di esercizio secondo le norme dettate dal codice civile, trasformazione del tipo societario, recesso od entrata di un socio.

Gli step attraverso cui si articola l’attività di valutazione sono i seguenti:

- stimare il tasso di sconto da applicare (costo del capitale proprio o di debito)

- stimare i ricavi correnti e i flussi di cassa delle diverse attività, sia per gli investitori che per i claimholders

- stimare i ricavi futuri e i flussi di cassa dell’impresa che devono essere valutati, generalmente stimando la crescita attesa dei guadagni

- stimare quando l’impresa raggiunge una “crescita stabile” e quali caratteristiche (rischi e flussi di cassa) avrà

- scegliere il modello corretto DCF per suddetta attività e valutarla

Inoltre un’analisi non solo prospettica, ma anche storica è fondamentale per stimare il valore attuale e futuro dell’impresa per presentarla agli investitori azionisti. Essere affiancati da validi business e legal advisor è quindi necessario per emergere ed essere sempre un passo avanti rispetto alla concorrenza.

La Soluzione

Eurokleis può vantare una notevole esperienza nell’ambito della valutazione finanziaria, avvalendosi tra varie metodologie del modello DCF, Discounted Cash Flows. Il modello segue due diverse valutazioni a seconda che si dia priorità al valore del capitale o al valore dell’impresa. Il nostro team i esperti può assistere nella valutazione di imprese con diversi fattori di criticità applicando i criteri di attualizzazione più idonei.

Possiamo dare assistenza nella valutazione aziendale, ed in particolare:

- nelle trattative di cessione o di acquisizione, per la determinazione del corretto valore

- nei processi di aggregazione o di riorganizzazione, per la definizione di un valore attendibile

- nella misurazione delle performance aziendali periodiche per l’ottimizzazione delle risorse ed l’abbattimento dei costi

- nella fase di quotazione in borsa

Discounted Cash Flow (DCF)

Esso mette in relazione il valore aziendale alla capacità di produrre un livello di flussi finanziari adeguato a soddisfare le aspettative di remunerazione di un investitore.

Il metodo del DCF è consigliato dai principi contabili internazionali (IAS 36) per la stima del valore d’uso (valore recuperabile attraverso i futuri flussi di entrate promananti dalla gestione, dall’uso, appunto) delle Cash Generating Units (CGU), ossia del più piccolo insieme di attività di un’impresa in grado di generare autonomamente flussi di cassa, nell’ambito della procedura di impairment test (test di deterioramento o di riduzione di attività) del valore di singole attività iscritte in bilancio (immobilizzazioni materiali e immateriali, compreso l’avviamento derivante da acquisizioni, nonché per partecipazioni in società controllate, collegate e joint ventures).

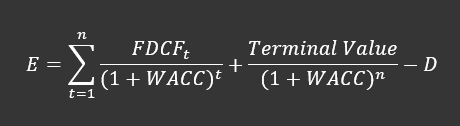

E = Valore di mercato del patrimonio netto o Equity

FDCF t= flussi di cassa operativi netti attesi nel periodo di previsione esplicita

WACC= tasso di attualizzazione, espresso come costo medio ponderato del capitale

n= numero di anni di previsione esplicita

Terminal Value= valore finale attualizzato dell’azienda, corrispondente al valore attuale dei flussi operativi relativi agli anni da n+1 in poi (relativi cioè al periodo successivo a quello di esplicita previsione)

D = posizione finanziaria netta

- il valore attuale dei flussi di cassa operativi netti che sarà in grado di generare in futuro (nel periodo di previsione esplicita ed in quello del periodo successivo, definito valore finale) scontati ad un tasso di attualizzazione pari al costo medio ponderato del capitale (Weighted Average Cost of Capital o WACC);

- la posizione finanziaria netta (data dalla differenza tra debiti finanziari, disponibilità finanziarie e titoli a reddito fisso prontamente liquidabili);

- il valore di mercato di eventuali attività non inerenti alla gestione caratteristica o comunque non considerate ai fini delle proiezioni dei flussi di cassa operativi (surplus assets), non presenti, tuttavia, nella presente fattispecie e non inseriti nella formula.

Francesco Bellini

senior partner & founder - Innovation & Finance

Dottore Commercialista e Revisore Legale dei Conti

![]()

Potresti essere interessato anche ai seguenti articoli:

Hai un’idea imprenditoriale che pensi possa avere successo? Vuoi sapere se la tua impresa può usufruire delle agevolazioni destinate alle “start-up innovative”?

Sviluppo del Business Model

L’azienda ha successo solo se crea valore. Il business modelling è perciò fondamentale per gestire con efficacia la propria idea imprenditoriale